90% от ръста на добива на петрол през 2025 г. ще се осигурят от страни извън OPEC+

![]()

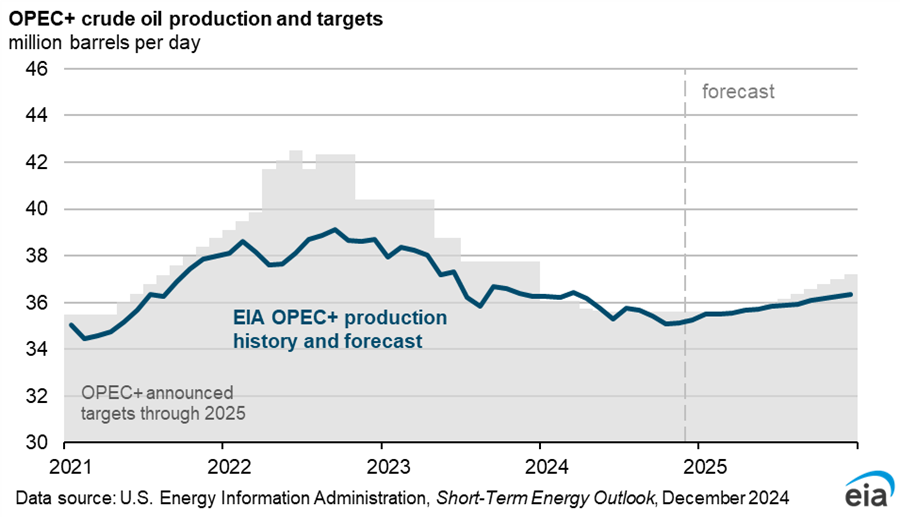

Според прогнозите на Администрацията за енергийна информация на САЩ (EIA), глобалното производство на петрол (за добива на петрол често се използва и термина „производство“) ще нарасне с 1,6 милиона барела на ден през 2025 г., като почти 90% от този ръст ще дойде от страни извън OPEC+. Анализът е част от декемврийския доклад за краткосрочни енергийни прогнози (STEO) на американската EIA.

Страните от OPEC+ ще продължават да ограничават производството, отбелязват от EIA. На срещата си на 5 декември OPEC+ заяви, че ще отложи планираното през януари 2025 г. увеличаване за април 2025 г. На срещата групата също така обяви производствени цели до 2026 г. Прогнозата на EIA предполага, че OPEC+ като цяло ще повишава производството в съответствие с новите целеви нива през по-голямата част от 2025 г., тъй като обявените цели са базирани на добив, имащ за цел поддържане на пазарите на петрол в относителен баланс през 2025 г.

„Очакваме нивата на запази в края на 2025 г. да са близо до сегашния им обем. Според изчисленията ни, продължаващите съкращения на производството в страните членки на OPEC+ са допринесли за намаляването на запазите с 400 000 барела на ден средно през 2024 г. и очакваме, че удължаването на процеса на съкращаване на производството на OPEC+ ще доведе до спад с около 700 000 барела на ден през първото тримесечие на 2025 г.“, отбелязват от EIA. Очаква се обаче и последващо нарастване на производството на OPEC+ което ще се добави, макар и като минимален дял, към увеличаващият се добив в страните извън OPEC+ и като цяло нарастване на добива през остатъка от 2025 г.

Ръстът на потреблението на петрол в прогнозата на EIA продължава да бъде по-малък от тенденцията преди пандемията.

„Прогнозираме, че глобалното потребление на течни горива ще нарасне с 900 000 барела на ден през 2024 г. и с 1,3 милиона барела на ден през 2025 г., което е по-малко от 10-годишния среден ръст преди пандемията от 1,5 милиона барела на ден, както и под растежа на търсенето на петрол, наблюдаван по време на възстановяването от пандемията 2021–2023 г.“, каза EIA.

Държавите извън Организацията за икономическо сътрудничество и развитите OECD, включваща 37 развити държави с пазарни икономики, са двигателите на почти целия глобален ръст на потреблението на петрол, като голяма част от този ръст е в Азия, където Индия сега е водещият източник на растеж на глобалното търсене на петрол. Потреблението на течни горива в Китай ще нарасне с по-малко от 100 000 барела на ден през 2024 г. и с почти 300 000 барела на ден през 2025 г. EIA очаква спот цената на суровия петрол Brent да остане близо до сегашното си ниво през 2025 г., средно 74 долара за барел за годината, тъй като петролните пазари ще бъдат относително балансирани на средногодишна база.

Както беше обсъдено в ноемврийския доклад, EIA продължава да вижда поне два основни източника на ценова несигурност: хода на продължаващия конфликт в Близкия изток и желанието на членовете на OPEC+ да се придържат към доброволни съкращения на производството.

Какво се случва с нефта и газа в САЩ

Нетният внос на суров петрол в САЩ през 2024 г. остава близо до обемите от 2023 г., като увеличаването на производството на суров петрол в САЩ осигурява почти еквивалентно увеличение на работата на рафинериите в САЩ. EIA очаква производството на суров петрол в САЩ да продължи да нараства през 2025 г., въпреки че американските рафинерии ще преработват по-малко суров петрол, отколкото тази година. Това ще доведе до спад на нетния внос на суров петрол с повече от 20% до 1,9 милиона барела на ден през 2025 г., стойност която изразява най-малкият нетен внос на суров петрол от 1971 г.

Общото производство на суров петрол в САЩ според прогнозата на EIA ще се увеличи с 300 000 барела на ден през 2025 г. В същото време EIA очаква американските рафинерии да преработват с 200 000 барела на ден по-малко суров петрол през 2025 г., до 16,0 милиона барела на ден.

Запасите от природен газ в прогнозата на EIA остават над 5-годишната средна стойност (2019-2023 г.) през целия зимен отоплителен сезон (ноември-март) след края на сезона за нагнетяване с 6% над петгодишната средна стойност в средата на ноември.